Sehr geehrte Geschäftspartner! Liebe Kunden!

Nach einem nicht nur wettertechnisch, sondern auch projektbedingt heißen Sommer, in dem Independent Capital den Abschluss seiner ersten Milliardentransaktion feiern durfte, ist nun endlich der Herbst eingekehrt. Die kühleren Tage bringen uns die Gelegenheit, auf eine spannende und erfolgreiche Zeit zurückzublicken, in der wir gemeinsam mit unseren Kunden einen weiteren Meilenstein erreicht haben. Mit einem realisierten Transaktionsvolumen von nunmehr über EUR 5 Mrd. dürfen wir uns in diesem Zusammenhang herzlich bei unseren Kunden für ihre Treue und die hervorragende Zusammenarbeit innerhalb der letzten Jahre bedanken. Es bereitet uns jeden Tag Freude, einen Mehrwert für Sie zu schaffen, und wir blicken bereits gespannt auf die kommenden Projekte im letzten Quartal des Jahres. Auch in herausfordernden wirtschaftlichen Zeiten wie diesen stehen wir Ihnen mit unserem hervorragenden Netzwerk aus nationalen und internationalen Bankpartnern gerne zur Seite. Insbesondere Letztere geben uns Anlass in diesem Newsletter auf eine weitverbreitete Möglichkeit der vertraglichen Ausgestaltung von Transaktionen mit Finanzinstitutionen aus verschiedenen Ländern einzugehen – den LMA-Standard. Mit einem Team, das über jahrzehntelange Erfahrung im Bereich LMA-Transaktionen und über umfassendes Know-how in der wirtschaftlichen Beratung bei der Verhandlung dieser Verträge verfügt, unterstützen wir Sie gerne dabei, derartige Verträge exakt auf die aktuellen und vor allem zukünftigen wirtschaftlichen Bedürfnisse Ihres Unternehmens zuzuschneiden.

Der LMA-Vertrag – Internationaler Standard für erfolgreiche Finanzierungstransaktionen

Die Loan Market Association (LMA) wurde im Dezember 1996 von Vertretern internationaler Anwaltskanzleien und Corporate Treasury Abteilungen ins Leben gerufen, um den europäischen Markt für syndizierte Kredite durch die Einführung standardisierter, ausgeglichener Vertragsdokumente zu unterstützen. Ziel war es, eine einheitliche Praxis für die Vertragsgestaltung sowohl im Primär- als auch im Sekundärmarkt zu schaffen. Mittlerweile umfasst die LMA über 850 Mitglieder aus aktuell 69 verschiedenen Jursidiktionen, darunter Banken, Finanzinvestoren und internationale Anwaltskanzleien. Die von der LMA entwickelten Vertragsvorlagen haben sich bis heute, inbesondere im Zusammenhang mit Unternehmens- und Akquisitionsfinanzierungen, weltweit etabliert. Die verschiedenen Vertragsstandards werden von Working Parties erstellt und aktualisiert, die neben großen Anwaltskanzleien auch Interessenvertreter der möglichen Vertragsparteien enthalten. So wird der für unsere Kunden vor allem relevante Corporate Investment Grade LMA-Standard (auf den wir uns hier konzentrieren wollen) von Mitgliedern der Loan Market Association, großen Anwaltskanzleien und der Association of Corporate Treasurers ausgehandelt.

Aber wie genau sind diese Verträge eigentlich aufgebaut und welche Vorteile bringen Sie Kreditnehmern?

Vertragsaufbau

Ein Kreditvertrag nach LMA-Standard ist klar strukturiert und folgt dabei der relativen Bedeutung der zu regelnden Themenbereiche (Was, wofür, bis wann, wie?). Dementsprechend wird zuerst die Kreditart festgelegt: Handelt es sich zum Beispiel um einen revolvierenden Kredit (RCF) oder einen Term Loan und gibt es verschiedene Tranchen oder Währungen? Auch die Möglichkeiten später neue Banken in den Kredit aufzunehmen und das Commitment zu erhöhen, oder wieder aufzufüllen, werden festgelegt und müssen auf die tatsächlichen Bedürfnisse des jeweiligen Unternehmens angepasst werden. Anschließend wird der konkrete Verwendungszweck des Darlehens festgehalten, wie z.B. Betriebsmittel-, Capex- oder Akquisitionsfinanzierung (Target). Regelmäßig kann das Unternehmen hier aber auch eine relativ breite Verwendung für allgemeine Unternehmenszwecke durchsetzen. Anschließend wird der Rückzahlungsmechanismus festgelegt, einschließlich der genauen Zeitpunkte und Modalitäten der Rückzahlungen sowie etwaiger Optionen für Sondertilgungen und Pflichtsondertilgungen. Letztere werden typischerweise für Themen wie Illegality und Change of Control vorgesehen und bieten darüber hinaus die Möglichkeit bestimmte Bedenken der Banken zu adressieren ohne (wie im Fall von Kündigungsgründen) notwendigerweise Cross-Default und Cross-Acceleration Regelungen in anderen Finanzierungen auszulösen. Hier ist eine Analyse des Finanzierungskosmos des Unternehmens und seiner zukünftigen Unternehmensstrategie wichtig, um zu klären an welchen Stellen (Pflicht-)Sondertilgungen dem Unternehmen mehr Freiheiten bieten oder es gegebenenfalls einschränken. Auch ein Blick auf die langfristige Eigentümerstrategie ist im Kontext des Change of Control, der in unterschiedlicher Weise gestaltet werden kann, wichtig. Der darauffolgende Abschnitt zu den Zinsregelungen definiert präzise, welche Art und Höhe der Verzinsung (z. B. fix oder variabel) angewendet wird, wann die Zinszahlungen fällig sind und wie der Zinssatz ermittelt wird (in den meisten Fällen anhand einer Marge, die einem marktüblichen variablen Basiszins oder, weniger häufig, dem laufzeitkonformen Swapsatz aufgeschlagen wird, aber wenn wirtschaftlich gewünscht besteht auch die Möglichkeit den Basiszins aus Risk Free Rates unter Anwendung unterschiedlicher Methoden abzuleiten). Darüberhinaus wird auch konkret geregelt, wie der Zinssatz bei Marktverwerfungen oder bei zeitweiser oder dauerhafter Nichtverfügbarkeit von nötigen Zinssätzen ermittelt wird.

Nach diesen grundlegenden Eckdaten folgt mit dem Abschnitt zu den Representations eine Darstellung bzw. Absicherung des Status-quo des Unternehmens. Dabei ist allerdings zu beachten, dass durch die Wiederholung der Representations, regelmäßig oder zu gewissen definierten Events wie Ziehung, Zinstag o.ä, diese auch Wirkung in die Zukunft entwickeln. Es folgen die Covenants einer der wesentlichen Teile des Vertrags, der die finanziellen (Financial Covenants) und operativen Verpflichtungen (Non-Financial Covenants) des Kreditnehmers umfasst. Financial Covenants sind speziell auf die finanzielle Situation des Unternehmens ausgerichtet und geben dem Unternehmen eine bestimmte Kennzahl, bzw. eine Spannweite vor, die während des Kreditverhältnisses einzuhalten ist. Beispiele hierfür sind die Net Debt / EBITDA-Quote, die das Verhältnis von Verschuldung zu operativem Ergebnis misst, oder die Eigenkapitalquote, die das Verhältnis von Eigenkapital zur Gesamtbilanzsumme darstellt. Obwohl mehrere Finanzkennzahlen überwacht werden können, wird in der Praxis in LMA-Verträgen oft hauptsächlich auf den Net Debt / EBITDA-Covenant und seltener auf die EK-Quote abgestellt, da ersterer als zentraler Indikator für die Schuldentragfähigkeit des Unternehmens gilt.

Im Gegensatz dazu befassen sich Non-Financial Covenants mit operativen oder managementbezogenen Zusicherungen über die zukünftige Handhabung und Entwicklung der geschäftlichen Aktivitäten des Kreditnehmers. Diese Covenants müssen spezifisch auf die jeweilige Branche und die operative Struktur des Unternehmens abgestimmt werden, um eine risikogerechte Kreditvergabe zu gewährleisten. Die Covenants reichen von der bekannten Pari-passu-Klausel, die den Gläubigern Gleichrangigkeit ihrer Forderungen garantiert über die Negative Pledge, die die Gewährung von Sicherheiten an andere Schuldner einschränkt, bis zu einer möglichen Begrenzung von Verkäufen, Zukäufen oder von Finanzverbindlichkeiten. Für all diese Einschränkungen gibt es die Möglichkeit zahlreicher Ausnahmen und Freibeträge (Baskets). Baskets legen beispielsweise Obergrenzen für bestimmte Verbindlichkeiten oder Ausgaben fest und geben dem Kreditnehmer eine gewisse Flexibilität, ohne die zusätzliche Zustimmung der Kreditgeber einholen zu müssen. Beispielsweise könnte ein Basket festlegen, dass das Unternehmen innerhalb eines bestimmten Rahmens Sicherheiten gewähren darf. Baskets können in absoluten Beträgen oder in relativen Bezugsgrößen (z.B. Bilanzsumme, Forderungen etc.) ausgedrückt werden.

Darüber hinaus können Non-Financial Covenants auch spezifische Anforderungen an das Management und die Unternehmensführung enthalten, wie etwa die Verpflichtung zur Einhaltung bestimmter Umwelt-, Sozial- und Governance-Standards (ESG). Solche Bestimmungen fördern eine nachhaltige Unternehmensführung und sind besonders relevant in Branchen, in denen regulatorische Anforderungen und gesellschaftliche Erwartungen hoch sind.

Die Representations und Non-Financial Covenants, einschließlich der Ausnahmen und Baskets, müssen sowohl an den tatsächlich gelebten unternehmerischen Alltag des Unternehmens als auch an seine voraussichtliche Entwicklung und zukünftige Strategie, aber auch den Marktstandard in der Bankenfinanzierung angepasst und entsprechend mit den Banken verhandelt werden. Dabei geht es zum einen um die Frage in wie weit das Unternehmen Kontrolle über gewisse Themenbereiche hat, also auch eine Risikoallokation zwischen den Parteien für den Fall unvorhergesehener Veränderungen oder Ereignisse. Der von den Interessenvertretern ausgehandelte Kompromiss in Form des LMA Standards bietet hier einen guten Ausgangspunkt, der jedoch auf Basis einer wirtschaftlichen Analyse an die Realität des Unternehmens angepasst und in wirtschaftlichen Verhandlungen mit den Banken feinjustiert werden muss.

Aufgrund der aktuellen politischen Situation in Europa, insbesondere im Hinblick auf geopolitische Spannungen und internationale Sanktionen, gewinnt gleichzeitig auch der Abschnitt zu den Sanktionen in Kreditverträgen zunehmend an Relevanz. Diese Klauseln stellen sicher, dass das Unternehmen in Übereinstimmung mit geltenden Sanktionsvorschriften handelt und keine Geschäfte mit sanktionierten Personen oder Institutionen durchführt. Die Aufnahme von Sanktionsklauseln schützt die Kreditgeber vor dem Risiko, in unzulässige Transaktionen verwickelt zu werden, die zu rechtlichen und finanziellen Konsequenzen führen könnten.

Der operative Teil des Vertrags endet dann mit einer detaillierten Regelung der, im Wesentlichen bekannten, Kündigungsgründe wie Zahlungsverzug, Bruch von Financial und anderer Covenants, insolvenznahe Ereignisse und Cross-Default bzw Cross-Acceleration. Bei der Festlegung der für die Kündigungsgründe relevanten Bezugsgruppen (alle Gesellschaften der Gruppe, nur Garantiegeber, nur materielle Töchter, o.ä.) als auch bei der genauen Definition der insolvenznahen Ereignisse, Cross-Accelertaion / Default und MAC-Regelungen kommt es auf eine gute wirtschaftliche Verhandlungsführung und die Anpassung an die unternehmerische Realität des Unternehmens an.

Abschließend sind noch die angeführten Regelungen der Abstimmungsmechanismen und der Rollenverteilung innerhalb eines Konsortialkredits zu erwähnen. Da Konsortialkredite mehrere beteiligte Kreditgeber umfassen, müssen klare Rollen der einzelnen Finanzierungsparteien (Banken, Agent, Arranger, Security Agent, etc.) und Entscheidungsmechanismen definiert sein. Im Gegensatz zu Schuldscheindarlehen, bei denen Kreditgeber beispielsweise oft individuelle Kündigungsrechte haben, ist es bei einem LMA-Konsortialkredit üblich, dass Entscheidungen gemeinschaftlich getroffen werden müssen. Dabei sind für eine Mehrheitsentscheidung in der Regel 66% der Stimmen der Konsortialkreditgeber erforderlich, um den Großteil anfallender Entscheidungen (z.B. auch Waiver) zu treffen. Für besonders wichtige Aspekte (z.B. Sicherheiten, Laufzeiten) wird die Zustimmung aller Kreditgeber verlangt.

Insgesamt kann hinsichtlich all dieser Regelungen festgestellt werden, dass diese in jedem Fall stets auf die langfristige Strategie des Unternehmens abgestimmt sein müssen, da sie natürlich auch zukünftige Handlungsoptionen beeinflussen können. Eine umfassende wirtschaftliche Beratung durch externe Experten kann daher Handlungsspielraum sichern und zukünftige Waiver und Anpassungen des Vertragswerks vermeiden. Solch eine Beratung hilft nicht nur, die Kreditbedingungen bestmöglich zu verhandeln, sondern auch, potenzielle Risiken und Einschränkungen durch vertragliche Bestimmungen – wie Covenants oder Sanktionsvorgaben – zu minimieren und gleichzeitig die notwendige Flexibilität für das Unternehmenswachstum, bzw. die Unternehmensstabilität zu bewahren.

Österreichische Vertragsstrukturierung

Österreichische Anwaltskanzleien haben in der Regel die gebräuchlichsten LMA-Verträge in auf das österreichische Recht angepasster Form vorliegen bzw. können diese unkompliziert auf das österreichische Recht anpassen. Am häufigsten kommen Verträge für Investment Grade Corporates und ein Leveraged Finance Standard zur Anwendung, der speziell für höher verschuldete Unternehmen entwickelt wurde und zusätzliche Auflagen und Ergänzungen enthält. Grundsätzlich bietet der LMA-Standard eine Vielzahl an Drafting-Optionen, die vorgefertigte Lösungen für bestimmte vertragliche Aspekte bereitstellen. Dies ermöglicht eine maßgeschneiderte Anpassung des Vertrags an die spezifischen Bedürfnisse des Unternehmens. Die Klauseln entsprechen internationalen Standards, was den Vorteil bietet, dass die Verträge auch grenzüberschreitend anerkannt und akzeptiert werden. So stellt der LMA-Rahmen einen international verlässlichen, aber gleichzeitig flexiblen Vertragsstandard dar, der eine optimale Balance zwischen rechtlicher Sicherheit und individueller Anpassung gewährleistet.

Was sind die Vorteile eines LMA-Vertrags?

Standardisierung und Konsistenz

Einer der größten Vorteile der LMA-Verträge ist die Standardisierung, die Vertrauen zwischen den Parteien schafft. Die Dokumente sind weit verbreitet und sowohl von Banken, anderen Investoren und Unternehmen akzeptiert. Sie werden von Interessensvertretern aller Parteien regelmäßig aktualisiert und als für alle Seiten gangbarer Kompromiss zwischen den verschiedenen Bedürfnissen ausgehandelt. Dies ermöglicht es beiden Seiten , auf einer bekannten und vorverhandelten Grundlage selbst zu verhandeln, anstatt den Vertrag von Grund auf neu zu entwerfen. Dieser Vorteil ist gleichzeitig oft eine Prämisse bei Finanzierungsabschlüssen mit mehreren, länderübergreifenden Parteien, da viele Banken dann, insbesondere bei Volumina ab einer bestimmten Größe, standardisierte Vertragskonstrukte auf Basis der entsprechenden LMA-Standards aus internen regulatorischen Gründen benötigen.

Internationale Anerkennung und Marktakzeptanz

LMA-Verträge sind in der Praxis erprobt und weltweit anerkannt. Sie bieten damit eine rechtlich belastbare Grundlage und sind so gestaltet, dass sie international eingesetzt werden können. Dies minimiert rechtliche Unsicherheiten und sorgt für eine hohe Marktakzeptanz als auch einen breiten potentiellen Investorenkosmos. Da die Vertragsklauseln bereits intensiv auf ihre rechtliche Gültigkeit und Durchsetzbarkeit geprüft wurden, besteht außerdem ein geringeres Risiko von Streitigkeiten oder rechtlichen Unklarheiten. Darüber hinaus sind typische Risiken, die in Kreditverhältnissen auftreten können, in den Verträgen sehr klar geregelt.

Klar strukturierte Entscheidungsprozesse der Banken und anderer Investoren

Der Mechanismus der verbindlichen Mehrheitsentscheidung sowie die genaue Regelung der Entscheidungsprozesse und des Innenverhältnisses der verschiedenen Finanzierungsparteien bietet besonders in Phasen großer Transformationen oder wirtschaftlicher Herausforderungen des Unternehmens Stabilität. Die zeitnahe Kommunikation und Abstimmung mit den Banken wird durch den Agenten deutlich vereinfacht. Solche Regelungen tragen zur Planungssicherheit bei und verhindern kurzfristige Störungen. LMA-Verträge haben sich in der Praxis auch in komplexen und zeitkritischen Situationen immer wieder bewährt.

Finanzierungshandbuch

Ein gut verhandelter, auf LMA-Standard basierender Kreditvertrag bietet für das Unternehmen in zweifacher Hinsicht einen guten Leitfaden für die Zukunft. Zum einen kann das Unternehmen in der Verhandlung bilateraler Kredite oder anderer Finanzierungsinstrumente bei Bedarf immer wieder auf dem Kreditvertrag aufbauen oder auf einzelne bereits im Kreditvertrag geregelte Mechanismen oder gefundene Kompromisse zurückgreifen, die von einem bestehenden Finanzierungskonsortium akzeptiert wurden und somit als marktgängig eingeordnet werden können. Zum anderen bietet die detaillierte Regelung vieler Aspekte für die Zukunft einen praktischen, verständlichen und relativ präzisen Leitfaden für das Unternehmen. Zukünftige Entwicklungen oder anstehende Entscheidungen können bei einem Blick in den LMA-basierten Kreditvertrag verhältnismäßig präzise auf ihre Kompatibilität mit den Finanzierungsbedingungen geprüft werden (Was ist erlaubt bzw. was passiert, wenn das Unternehmen welche Verpflichtungen nicht einhält?).

Zeitersparnis

Durch die Verwendung eines standardisierten und vorverhandelten Vertragsmodells als Ausgangsbasis wird nicht nur der Aufwand für juristische Prüfungen reduziert, sondern auch die Bearbeitungszeit für Transaktionen deutlich verkürzt, viele Mechanismen müssen nicht neu verhandelt oder gar neu entworfen werden. Dies ist besonders bei internationalen Krediten und Syndizierungen von großem Vorteil. Nichtsdestotrotz beansprucht die Vertragsverhandlung selbstverständlich trotzdem Zeit – je mehr teilnehmende Parteien, umso intensiver in den meisten Fällen die Verhandlungen. Da jedoch bei einem standardisierten Konstrukt die Verhandlungsbasis aller Parteien auf einem bereits vorliegenden Dokument basiert, werden grundlegende Missverständnisse von Beginn an vermieden und die Effizienz der darauf aufbauenden Gespräche gesteigert.

Risikomanagement und Flexibilität

Ein Vertrag nach LMA-Standard baut also auf einem etablierten Marktstandard auf, minimiert so auch das Risiko von Missverständnissen und Sackgassen in den Verhandlungen, bleibt aber gleichzeitig auch flexibel genug, um den spezifischen Anforderungen der jeweiligen Transaktion gerecht zu werden. So können beispielsweise Klauseln zu Zinssätzen, Sicherheiten oder Covenants individuell angepasst werden, ohne die Grundstruktur des Vertrags zu verändern.

Unsere Rolle in einer „LMA-Transaktion“

Auch wenn LMA-Verträge eine solide Grundlage bieten, ist es unumgänglich, sie auf die spezifischen Anforderungen Ihres Unternehmens und dessen Geschäftsmodell zuzuschneiden. Wir setzen uns intensiv mit Ihrem Unternehmen auseinander, um sicherzustellen, dass die Vertragsverhandlungen präzise auf Ihre aktuellen und zukünftigen wirtschaftlichen Bedürfnisse abgestimmt sind. Dies ist vor allem vor dem Hintergrund relevant, dass die Gestaltung des ersten LMA-Vertrags eines Unternehmens eine entscheidende Grundlage für zukünftige Finanzierungen schafft. Komfortable Finanzierungsbedingungen in dieser Phase festzulegen, kann Ihr Unternehmen aus finanzieller Hinsicht hervorragend für zukünftige Wachstums- und Erfolgsstrategien vorbereiten.

Eine weitere unserer zentralen Aufgaben ist es, den potenziellen Interessenskonflikt zwischen Bank und Unternehmen aufzulösen. Banken, auch in ihrer Rolle als scheinbar neutrale Lead Arranger neigen dazu, in Club-Deals, also Konsortialkrediten, Konditionen auszuhandeln, die natürlich auch ihren eigenen Interessen als Kreditgeber dienen und nicht immer die beste im Markt erreichbare Position für das Unternehmen abbilden. In solchen Fällen ist es entscheidend, einen erfahrenen Berater mit Blick auf den Gesamtmarkt und einer Querschnittsfunktion an Ihrer Seite zu haben, der für Sie verhandelt, Ihre Position stärkt und dafür sorgt, dass Ihre unternehmerischen Interessen gewahrt bleiben. Zusätzlich schaffen wir gemeinsam durch ein abgestimmtes Zusammenspiel zwischen uns und Ihrem Unternehmen eine zusätzliche Eskalationsebene, die die Verhandlungsdynamik positiv beeinflusst. Wir achten darauf, dass die Risikoverteilung zwischen den Parteien ausgewogen ist und die Vertragsgestaltung langfristige Sicherheit und wirtschaftlichen Erfolg gewährleistet.

Zusätzlich übernehmen wir für Sie die umfassende Koordination des gesamten Prozesses – von der Selektion geeigneter Finanzierungspartner über das laufende Verhandlungsmanagement bis hin zur Koordination der Auszahlung und des Closings. Unser Ziel ist es, Ihnen den Prozessaufwand abzunehmen und sicherzustellen, dass die Verträge optimal auf den Status-quo und Ihre langfristigen wirtschaftlichen Ziele abgestimmt sind.

Mehrwert von Independent Capital

Nutzen Sie die Gelegenheit, sich gemeinsam mit Independent Capital umfassend auf Ihre Finanzierung nach LMA-Standard vorzubereiten. Mit mehr als 145 erfolgreich abgeschlossenen Transaktionen und einem platzierten Transaktionsvolumen von EUR 5,1 Mrd. besitzen wir bei Independent Capital eine umfangreiche Expertise im Bereich Corporate Finance. Unsere innovative Herangehensweise ermöglicht es uns, maßgeschneiderte Finanzierungslösungen für Ihr Unternehmen zu entwickeln und Verhandlungen auf Augenhöhe mit im Kapitalmarkt erfahrenen Investoren zu garantieren. Gemeinsam mit Ihnen analysieren wir den finanziellen Spielraum Ihres Unternehmens, leiten daraus die Finanzierungsbedürfnisse ab und setzen Transaktionen erfolgreich um.

Sustainable Finance – IC Indicators und Newsflash

Im folgenden Abschnitt geben wir einen regelmäßig wiederkehrenden Überblick zum Thema Green Finance. Der Schwerpunkt ist dabei die DACH Region.

1. IC Indicators

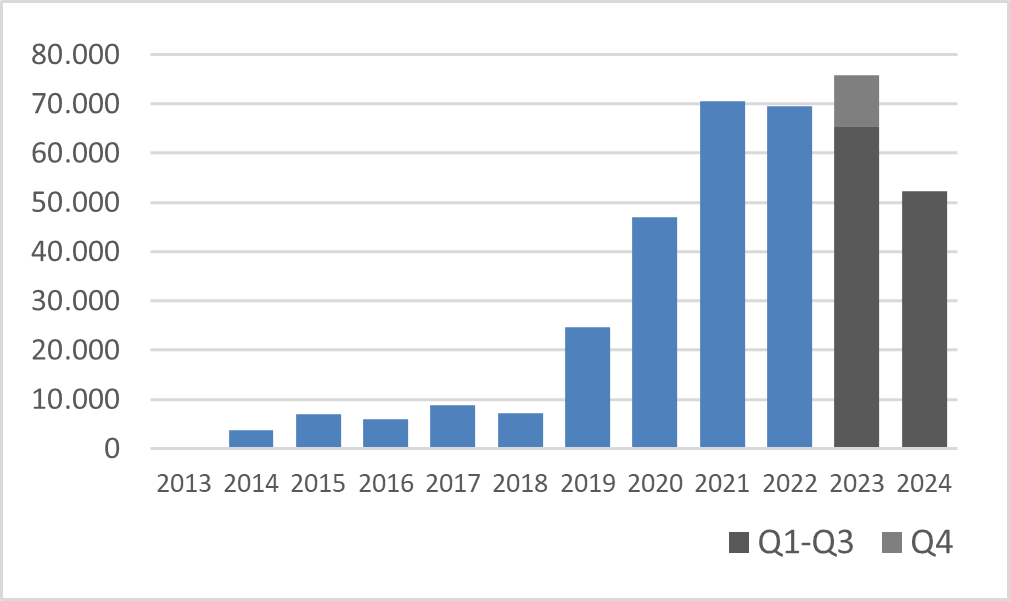

Emissionsvolumen begebener Green Bonds der DACH-Region aus den Jahren 2013 bis 2024

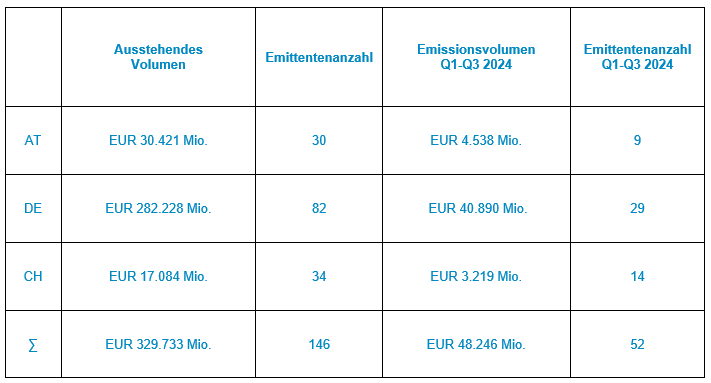

Details zum derzeit ausstehenden Green Bond-Transaktionsvolumen

Ausgewählte ESG-linked Schuldscheinemissionen des dritten Quartals 2024

2. Newsflash

Veröffentlichung der Leitlinien zur Durchsetzung von Nachhaltigkeitsberichten und Unterstützung für Unternehmen

Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) hat einen Abschlussbericht zu den Leitlinien zur Durchsetzung von Nachhaltigkeitsinformationen (Guidelines on Enforcement of Sustainability Information(GLESI)) sowie eine öffentliche Erklärung zur erstmaligen Anwendung der europäischen Nachhaltigkeitsberichtsstandards (European Sustainability Reporting Standards (ESRS)) veröffentlicht. Diese Dokumente sollen die einheitliche Anwendung und Überwachung der Nachhaltigkeitsberichterstattung sicherstellen.

Die GLESI bietet Leitlinien, um eine Angleichung der Aufsichtspraktiken bei der Nachhaltigkeitsberichterstattung zu erreichen. Die öffentliche Erklärung zur erstmaligen Anwendung der ESRS soll großen Unternehmen dabei helfen, die neuen Berichtspflichten zu verstehen und umzusetzen.

Die Leitlinien und die Erklärung folgen den Empfehlungen aus dem kürzlich veröffentlichten ESMA-Positionspapier „Building more effective and attractive capital markets in the EU“, insbesondere:

- Förderung der EU-Kapitalmärkte als Drehscheibe für grüne Finanzen, einschließlich klarerer Offenlegung von Nachhaltigkeitsinformationen zur besseren Verständlichkeit für Investoren, auch durch Nachhaltigkeitslabel/Kategorien;

- Verringerung der Komplexität und Schaffung von mehr Klarheit, um die Einhaltung der Vorschriften zu erleichtern und

- Verbesserung der Aufsichtskohärenz unter den nationalen EU-Behörden durch verstärkte Zusammenarbeit und Vereinheitlichung der Durchsetzung.

Die ESMA wird die Nachhaltigkeitsberichterstattung 2025 weiterhin überwachen, die GLESI in alle EU-Sprachen übersetzen und im vierten Quartal 2024 Empfehlungen zu den Nachhaltigkeitsberichten börsennotierter Unternehmen veröffentlichen.

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer

Dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar. Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden. Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden.

Impressum: Independent Capital GmbH 1010 Wien, Singerstraße 2

T: +43 1 532 3100 E: office@independentcapital.at W: www.independentcapital.at

Geschäftsführung: Christian Büttner, Alexander Krings, Franz Pruckner

Firmenbuchnummer: FN 356329p

Copyright: Independent Capital GmbH