Sehr geehrte Geschäftspartner! Liebe Kunden!

Das neue Jahr begrüßt sie mit einem ereignisreichen Jänner und zahlreichen Entwicklungen, die auf regionaler und globaler Ebene Aufmerksamkeit fordern. Weltweit prägen geopolitische Spannungen das Bild: Die Wahlen in den USA und die daraus folgenden neuen Verhandlungen von den USA über Handelszölle und Technologieexporte könnten die internationale Dynamik beeinflussen. Während man in Südamerika die wirtschaftliche und politische Entwicklung Argentiniens beobachten kann, stehen in Europa die Diskussionen über Energieversorgung im Fokus. Aber man muss gar nicht so weit schauen, nach den jüngsten Wahlen hier in Österreich, verfolgen viele die aktuelle politische Entwicklung mit großem Interesse.

Ein Jahr voller Veränderungen birgt viele Risiken, aber auch Chancen. Um sich in der Finanzwelt gegen diese Risiken abzusichern, oder sogar von ihnen zu profitieren, werden oft Finanzderivate aller Art eingesetzt. Dazu gehen wir in unserer 52. Newsletter-Ausgabe diesmal auf die Chancen, die Finanzderivate ermöglichen, ein.

Wie gewohnt finden Sie im zweiten Teil unseren Abschnitt “Sustainable Finance – IC Indicators und Newsflash”, der Sie über Entwicklungen im Bereich ESG-Finanzierungen des letzten Quartals informiert.

Finanzoptionen und die Parameter für deren Pricing

1. Finanzderivate

Derivate sind spezielle Finanzinstrumente, deren Wert von einem zugrunde liegenden Basiswert („Underlying“) abgeleitet wird. Sie dienen vielfältigen Zwecken, darunter der Absicherung von Risiken (Hedging), der Spekulation auf Preisbewegungen oder dem Zugang zu Märkten, die ansonsten schwerer zugänglich wären. Zu den gängigen Basiswerten zählen Aktien, Anleihen, Rohstoffe, Währungen, Zinssätze und Marktindizes. Die meistgehandelten und somit bedeutsamsten Derivate sind Futures, Forwards, Swaps und Optionen.

2. Finanzoptionen

Optionen gehören zu den am häufigsten verwendeten Derivaten und zeichnen sich durch eine besondere Flexibilität aus. Sie gewähren dem Käufer das Recht ohne ihn zu verpflichten, einen Basiswert zu einem vorab festgelegten Preis – dem sogenannten Ausübungspreis oder „Strike Price“ – entweder zu kaufen („Long Call“) oder zu verkaufen („Long Put“). Im Gegenzug dazu verpflichtet sich der Verkäufer der Option, diesen Basiswert entsprechend den Vertragsbedingungen zu liefern („Short Call“) oder abzunehmen („Short Put“). Für dieses Recht zahlt der Käufer dem Verkäufer eine Optionsprämie.

Finanzoptionen werden sowohl an regulierten Börsen als auch außerbörslich (Over-the-Counter, „OTC“) gehandelt. Während börsengehandelte Optionen standardisiert und dadurch meist liquide sind, bieten OTC-Optionen den Vorteil, individuell an die Bedürfnisse der Vertragsparteien angepasst werden zu können. Allerdings ist dann deren Pricing intransparenter und schwieriger nachzuvollziehen.

Ein wesentliches Merkmal von Optionen ist es, dass sie zu den bedingten Termingeschäften zählen. Im Gegensatz zu Futures, die eine verpflichtende Lieferung oder Abnahme eines Basiswerts vorsehen, ist die Ausübung einer Option, wie der Name schon sagt, optional.

2.1. Beispiel Futures versus Optionen

Angenommen, ein Käufer schließt einen Future-Kontrakt mit folgenden Spezifikationen ab: Der Basiswert sind Aktien vom Unternehmen X, die Kontraktgröße beträgt 100 Aktien, die Fälligkeit liegt im März 2025, und der vertraglich festgelegte Kaufpreis beträgt 100 EUR pro Aktie. In diesem Fall verpflichtet sich der Käufer des Future-Kontrakts 100 Aktien des Unternehmens X zum Preis von 100 EUR pro Aktie zu erwerben.

Im Gegensatz dazu gibt eine Option mit denselben Spezifikationen dem Käufer das Recht, aber nicht die Verpflichtung, die Aktien zu kaufen. Sollte der Marktpreis des Basiswerts, 100 Aktien des Unternehmens X, unter dem vereinbarten Ausübungspreis liegen, kann der Käufer die Option verfallen lassen, wodurch ihm nur die Kosten der Prämie entstanden sind. Diese Flexibilität macht Optionen besonders attraktiv, da sie mit begrenztem Kapitaleinsatz eine Absicherung ermöglichen oder Gewinnpotenziale offenhalten.

2.2. Pricing-Parameter einer Option

Den Preis einer Option kann man in zwei Komponenten aufteilen: den intrinsischen und den extrinsischen Wert. Beide Werte werden maßgeblich von Parametern beeinflusst, die im Folgenden erläutert werden.

2.2.1. Intrinsischer Wert

Der intrinsische Wert einer Option gibt den unmittelbaren finanziellen Vorteil an, der sich bei einer sofortigen Ausübung der Option ergeben würde. Er wird durch den Marktpreis des Basiswerts und den Ausübungspreis bestimmt. Die Differenz zwischen diesen beiden Größen definiert den intrinsischen Wert:

- Ist die Differenz positiv, spricht man von einer Option „im Geld“ („In the Money“).

- Ist die Differenz null, gilt die Option als „am Geld“ („At the Money“).

- Bei einer negativen Differenz befindet sich die Option „aus dem Geld“ („Out of the Money“).

2.2.2. Beispiel einer Call-Option

Eine Call-Option auf Aktien des Unternehmens X hat einen Ausübungspreis von 90 EUR und eine Kontraktgröße von 100 Aktien. Beträgt der aktuelle Marktpreis 100 EUR pro Aktie, ergibt sich ein intrinsischer Wert von 1.000 EUR (10 EUR Differenz × 100 Aktien). Der Käufer der Option könnte sie ausüben, die Aktien erwerben und diese zu einem höheren Marktpreis verkaufen. Würde der Marktpreis jedoch bei 80 EUR pro Aktie liegen, hätte die Option keinen intrinsischen Wert. In diesem Fall entsteht dem Optionsinhaber bis auf die Prämie kein weiterer Verlust, da er die Option nicht ausübt.

2.2.3. Extrinsischer Wert (Zeitwert)

Der extrinsische Wert einer Option ergibt sich aus der Differenz zwischen der Optionsprämie und ihrem intrinsischen Wert. Er wird unter anderem von den nachfolgenden Faktoren beeinflusst:

- Laufzeit: Die Restlaufzeit einer Option ist ein entscheidender Faktor für ihren Wert. Eine längere Laufzeit erhöht die Wahrscheinlichkeit, dass der Kurs des Basiswerts sich während der Vertragsdauer in vorteilhaft entwickelt. Daher haben Optionen mit längerer Laufzeit in der Regel einen höheren Preis.

- Volatilität: Die Volatilität des Basiswerts misst die Schwankungsbreite seines Preises. Je höher die Volatilität, desto größer ist die Wahrscheinlichkeit, dass der Kurs während der Laufzeit der Option signifikant steigt oder fällt. Somit wird auch die Wahrscheinlichkeit größer, dass die Option „im Geld“ endet, was den Preis der Option erhöht. In der Finanzmathematik wird zwischen historischer und impliziter Volatilität unterschieden. Während erstere sich aus den Preisschwankungen der Vergangenheit berechnet, wird die implizite Volatilität von den im Markt beobachteten Preisen hergeleitet. Damit findet die Volatilität des Basiswertes Eingang in das Pricing einer Option.

- Zinssätze: Änderungen der Zinssätze beeinflussen ebenfalls den Wert von Optionen. Höhere Zinssätze wirken sich in der Regel positiv auf den Preis von Call-Optionen aus, da die Opportunitätskosten des Kapitalbesitzes steigen. Vice versa haben steigende Zinssätze einen negativen Effekt auf den Preis von Put-Optionen.

- Dividenden: Erwartete Dividenden beeinflussen den Preis von Aktienoptionen. Höhere Dividendenrenditen führen dazu, dass Call-Optionen niedriger bewertet sind, da die Dividenden dem Optionskäufer entgehen. Im Gegensatz dazu wirken sich Dividenden positiv auf den Prämie von Put-Optionen aus.

2.3. Wandelanleihen („Convertible Bonds“)

Wandelanleihen kombinieren die Eigenschaften einer klassischen Anleihe mit denen einer Call-Option auf Aktien eines Unternehmens. Der Inhaber einer Wandelanleihe hat das Recht (die Option), die Anleihe innerhalb eines festgelegten Zeitraums zu einem bestimmten Umwandlungsverhältnis in Aktien („Underlying“) umzuwandeln.

2.3.1. Preisbildung von Wandelanleihen

Die Preisbildung von Wandelanleihen kann herausfordernd sein, da sie aus zwei Komponenten besteht: dem Wert der Anleihe und dem Wert der Optionskomponente. Der Wert der Anleihe wird, wie bei einer klassischen Anleihe durch Faktoren wie die aktuelle Zinsentwicklung, den Kupon, die Laufzeit und die Bonität des Emittenten (Risikoaufschlag) bestimmt. Diese Komponente stellt die Fremdkapitalkomponente der Wandelanleihe dar, da der Investor im Falle einer Nichtumwandlung der Option jedenfalls feste Zinszahlungen (Kupon) sowie die Rückzahlung des Nominalwerts erwarten kann.

Die Optionskomponente wird separat bewertet und gleicht dem Wert einer Call-Option. Dabei spielen der aktuelle Aktienkurs, das festgelegte Umwandlungsverhältnis, die Volatilität der zugrunde liegenden Aktie, die Restlaufzeit der Anleihe sowie der risikofreie Zinssatz eine entscheidende Rolle. Ein wesentlicher Einflussfaktor ist das Umwandlungsverhältnis, das angibt, wie viele Aktien der Anleiheinhaber bei einer Umwandlung erhält. Je vorteilhafter dieses Verhältnis im Vergleich zum aktuellen Marktpreis der Aktie ist, desto höher ist der Wert der Optionskomponente. Der Wert der Optionskomponente reduziert dann die Zinszahlungen der Anleihekomponente.

Zur Bestimmung des Gesamtpreises einer Wandelanleihe werden unter anderem komplexe Bewertungsmodelle eingesetzt, wie Binomialmodelle oder Monte-Carlo-Simulationen. Durch Anwendung solcher Modelle können auch komplexere Funktionen von Wandelanleihen in der Preisfindung mit berücksichtigt werden.

2.3.2. Investorenstruktur von Wandelanleihen

Die Investorenstruktur von Wandelanleihen ist äußerst divers und umfasst verschiedene Anlegergruppen, die jeweils unterschiedliche Strategien und Ziele verfolgen.

Outright Convertible-Investoren haben sich auf Wandelanleihen als eigenständige Anlageklasse spezialisiert, ohne sich dabei Arbitrage oder anderer Strategien zu bedienen. Sie sind meist die größte Investorengruppe.

Hedgefonds sind ein weiterer aktiver Investor im Markt für Wandelanleihen. Sie nutzen oft Arbitragestrategien, bei denen sie Wandelanleihen kaufen und gleichzeitig die zugrunde liegende Aktie leerverkaufen („shorten“). Das Ziel dieser Arbitrage-Strategie ist es, von der Differenz zwischen dem theoretischen Optionswert und dem Marktpreis zu profitieren, ohne dabei von der Kursentwicklung der Aktie abhängig zu sein. Hedgefonds sind eine große Investorengruppe in Wandelanleihen, die aber aus Sicht des emittierenden Unternehmens problematischer sein können. Ihre Beteiligung sollte aufgrund der unmittelbaren Auswirkungen von deren Leerverkäufen auf den Aktienpreis genau geplant sein.

Fixed-Income-Investoren betrachten Wandelanleihen in erster Linie als eine Variante traditioneller Anleihen mit dem zusätzlichen Vorteil der Wandlungsoption. Dabei lukrieren sie eine Mindestrendite in Höhe des jeweiligen Kupons und können gleichzeitig mit eingeschränktem Risiko von einer positiven Kursentwicklung der Aktie profitieren. Außerdem profitieren sie davon, dass Wandelanleihen in ihrem Kapitalbetrag Verbindlichkeiten des Emittenten darstellen und damit in einem Insolvenzszenario gegenüber nachrangigen Verbindlichkeiten und Eigenkapital bevorrechtet sind.

Equity-Investoren sehen Wandelanleihen als Chance, von steigenden Aktienkursen zu profitieren, während sie gleichzeitig durch die Anleihekomponente eine gewisse Absicherung gegen Kursverluste erhalten. Dies kann Wandelanleihen auch für reine Equity-Investoren interessant machen und den Investorenkreis vergrößern.

2.3.3. Pro und Contra von Wandelanleihen

Wie oben dargestellt können Wandelanleihen eine attraktive Finanzierungsmöglichkeit für Unternehmen sein. Zu den größten Vorteilen zählen:

- Niedrigere Finanzierungskosten: Aufgrund der in der Emission inkludierten Option sind Investoren oft bereit, teils deutlich niedrigere Zinszahlungen zu akzeptieren.

- Größere Kreditrisikoakzeptanz: Unternehmen, die durch ihre Kreditwürdigkeit Schwierigkeiten haben reines Fremdkapital aufzunehmen, können ihren potenziellen Investorenkreis vergrößern.

- Verzögerung der Dilution: Falls ein Unternehmen von hohem Wachstum und damit einem zukünftigen Anstieg ihres Aktienkurses ausgeht und deshalb den Zeitpunkt einer Eigenkapitalerhöhung aufschieben möchte, können Wandelanleihen eine attraktive Möglichkeit zur Überbrückung sein.

- Steuerliche Vorteile: Da Zinsen auf Fremdkapital steuerlich anders behandelt werden als Gewinnausschüttungen, bieten Wandelanleihen Möglichkeiten einer steuereffizienten Mittelaufnahme.

Im Gegenzug zählen zu den größten Nachteilen:

- Verwässerung der Aktien: Der größte Nachteil von Wandelanleihen ist die potenzielle Verwässerung der Aktien. Dem kann durch Call-Optionen (early redemption/vorzeitige Tilgung) seitens des Emittenten entgegengewirkt werden.

- Komplexität der Preisfindung: Ein mögliches Risiko ist in dem Fall, dass durch ein schlechtes Pricing der Aktienkurs durch Leerverkäufe im Rahmen von Hedgingaktivitäten von (Hedge Fund) Investoren negativ beeinflusst werden kann.

Jedenfalls werden Wandelanleihen nur für Unternehmen, die über einen signifikanten Freefloat von Aktien und damit über eine entsprechende Liquidität im Handel von deren Aktien verfügen, interessant sein.

Mehrwert von Independent Capital

Mit mehr als 145 erfolgreich abgeschlossenen Transaktionen und einem platzierten Transaktionsvolumen von EUR 5,1 Mrd. besitzen wir bei Independent Capital eine umfangreiche Expertise im Bereich Corporate Finance. Unsere innovative Herangehensweise ermöglicht es uns, maßgeschneiderte Finanzierungslösungen für Ihr Unternehmen zu entwickeln und Verhandlungen „auf Augenhöhe“ mit im Kapitalmarkt erfahrenen Investoren zu garantieren.

Gemeinsam mit Ihnen analysieren wir den finanziellen Spielraum Ihres Unternehmens, leiten daraus die Finanzierungsbedürfnisse ab und setzen die Transaktionen erfolgreich um. Durch unser weitreichendes Netzwerk in der Geschäftsführung von Independent Capital und unsere langjährige Erfahrung im Senior Management von Banken bieten wir nicht nur Strukturierung und Platzierung im Banken- und Kapitalmarkt an, sondern unterstützen auch bei der Auswahl des optimalen Finanzierungsinstruments, gestalten die Dokumentation aus wirtschaftlicher Perspektive und arbeiten mit den passenden Finanzierungspartnern zusammen.

Sustainable Finance – IC Indicators und Newsflash

Im folgenden Abschnitt geben wir einen regelmäßig wiederkehrenden Überblick zum Thema Green Finance. Der Schwerpunkt ist dabei die DACH Region.

1. IC Indicators

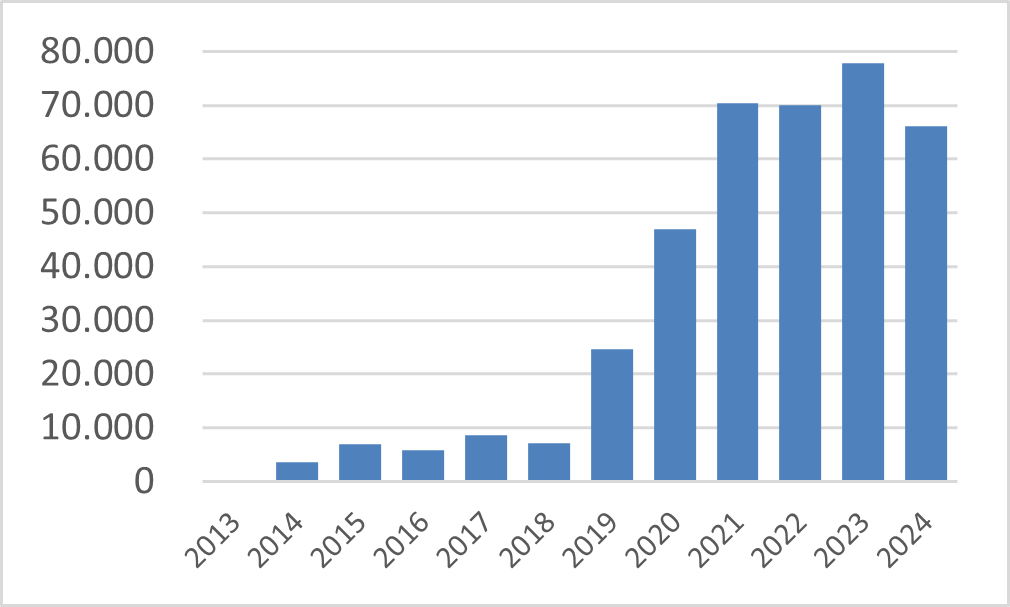

Emissionsvolumen begebener Green Bonds der DACH-Region aus den Jahren 2013 bis 2024

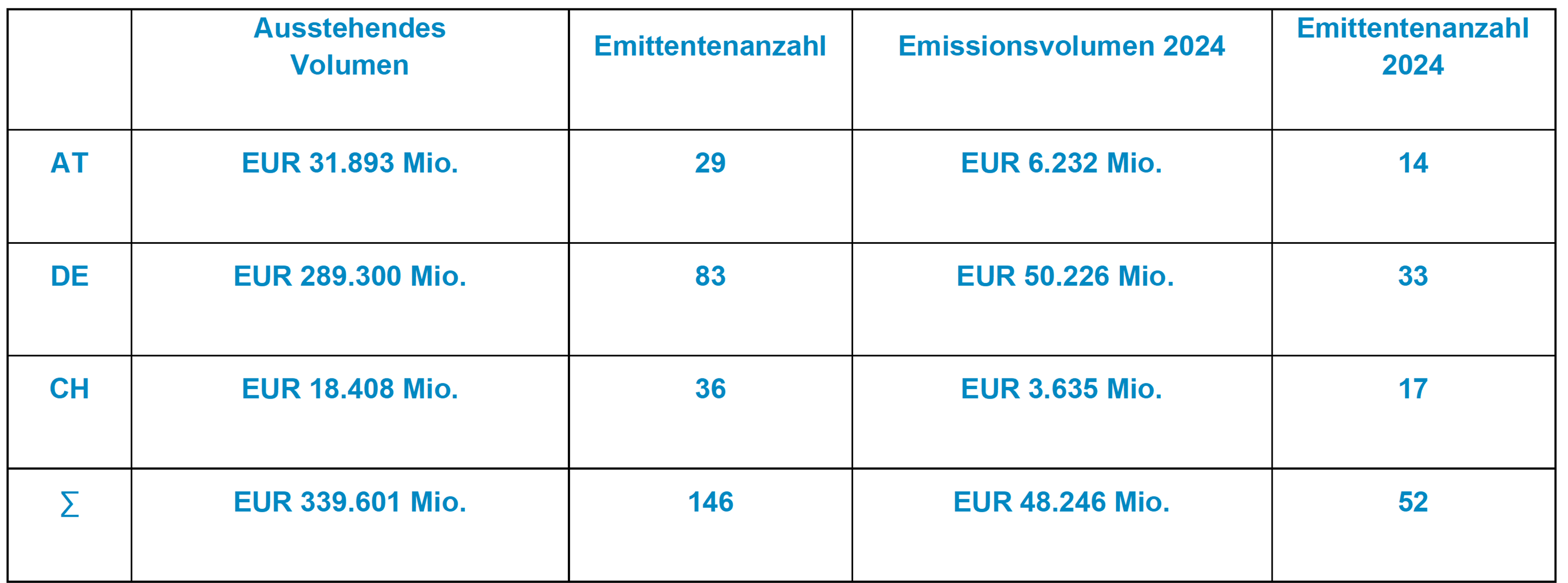

Details zum derzeit ausstehenden Green Bond-Transaktionsvolumen

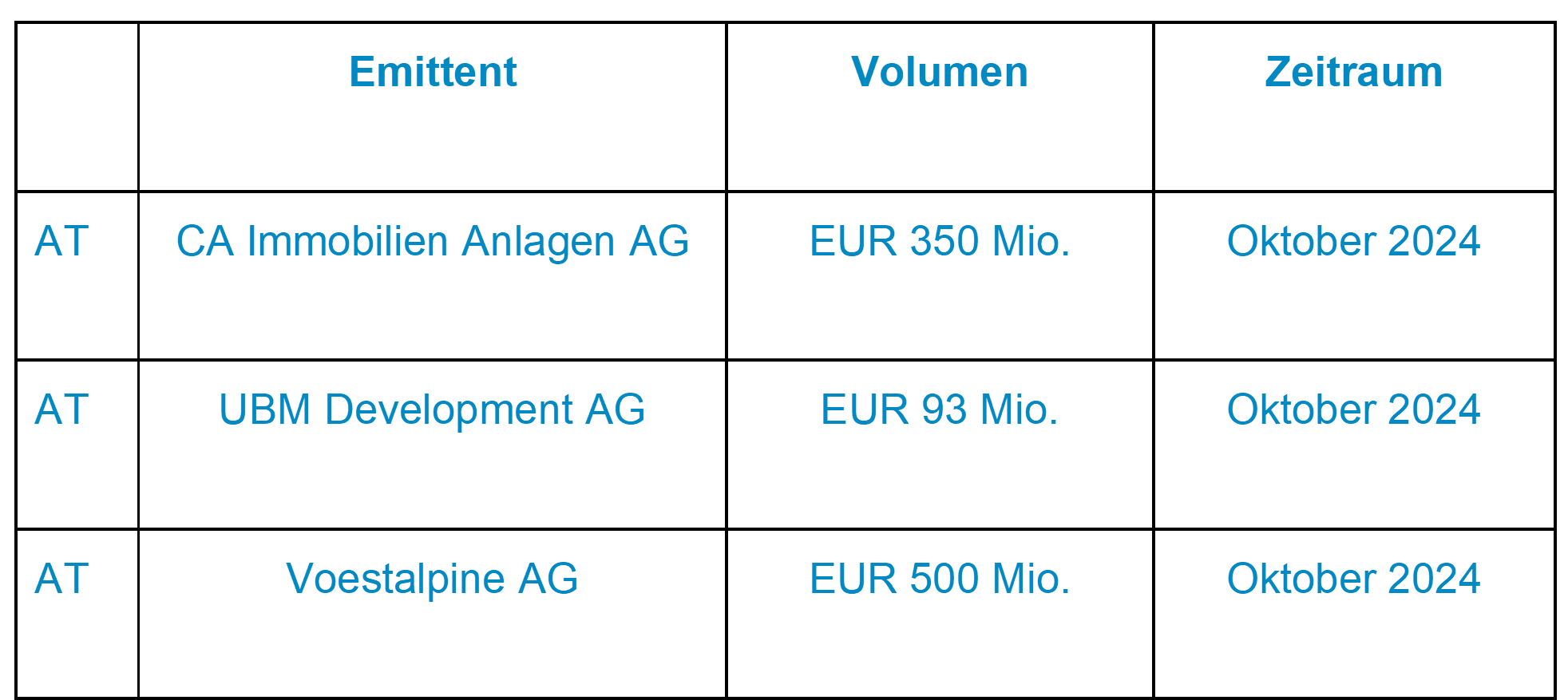

Ausgewählte ESG-linked Schuldscheinemissionen des vierten Quartals 2024

2. Newsflash

Veröffentlichung des Abschlussberichts der Leitlinien für das Management von Umwelt-, Sozial- und Governance-Risiken (ESG-Risiken)

Die Europäische Bankenaufsichtsbehörde (EBA) hat ihren Abschlussbericht zur Handhabung von Umwelt-, Sozial- und Governance-Risiken veröffentlicht. Diese Leitlinien, die gemäß Artikel 87a Absatz 5 der Kapitaladäquanzrichtlinie (CRD) entwickelt wurden, zielen darauf ab, die Identifikation, Bewertung, Steuerung und Überwachung von ESG-Risiken in Finanzinstituten zu standardisieren. Hintergrund ist die Stärkung der Widerstandsfähigkeit der Geschäftsmodelle, um zukünftigen Herausforderungen standhalten zu können.

Kernpunkte der EBA-Leitlinien umfassen:

Integration von ESG-Risiken in die strategische Unternehmensführung

Regelmäßige Wesentlichkeitsanalysen sollen durchgeführt werden, um Auswirkungen über verschiedene Zeithorizonte zu bewerten. Zusätzlich soll sichergestellt werden, dass ESG-Risiken in den Kredit-, Markt-, Liquiditäts-, operationalen und Reputationsrisikobewertungen ausreichend berücksichtigt werden.

Entwicklung von Übergangsplänen

Institute müssen Pläne zur Bewältigung von ESG-Risiken entwickeln, die auf langfristigen Perspektiven (mindestens 10 Jahre) basieren, mit EU-Regulierungszielen wie Klimaneutralität bis 2050 übereinstimmen und Szenarioanalysen integrieren, um Widerstandsfähigkeit gegenüber Umwelt- und sozialen Veränderungen zu testen.

Erweiterte Risikomanagementmethoden

Die Leitlinien fordern eine Kombination aus Methoden, darunter:

- Exposure-basierte Ansätze zur Bewertung individueller Risiken mit Schwerpunkt auf Umweltfaktoren wie Klimaanfälligkeit und Übergangsrisiken.

- Portfoliobasierte Ansätze zur Identifikation von Konzentrationsrisiken.

- Szenarioanalysen zur Prüfung verschiedener ESG-Szenarien, insbesondere klimabasierter Risiken.

Die EBA betont die Bedeutung eines einheitlichen Ansatzes in der EU, um ESG-Risiken effektiv zu bewältigen.

Die Leitlinien gelten ab dem 11. Januar 2026, außer für kleine und nicht komplexe Institute, für die die Leitlinien spätestens ab dem 11. Januar 2027 gelten.

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer

Dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar. Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden. Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden.

Impressum: Independent Capital GmbH 1010 Wien, Singerstraße 2

T: +43 1 532 3100 E: office@independentcapital.at W: www.independentcapital.at

Geschäftsführung: Christian Büttner, Alexander Krings

Firmenbuchnummer: FN 356329p

Copyright: Independent Capital GmbH